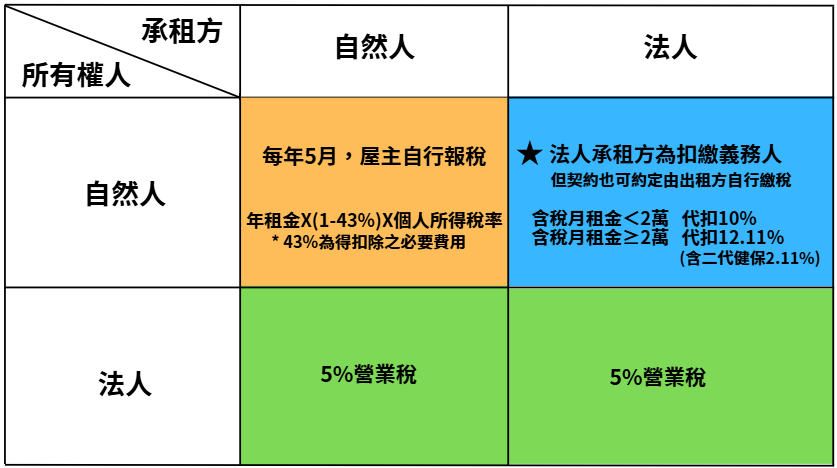

房地產轉移 給子女,贈與、買賣、 繼承房產 、哪一種最好? 六大重點你不能不知道!

總會遇到客戶年紀漸長,想要 繼承房產 給子女,但在資產傳承上想要移轉財產或 房地產轉移 給子女時,卻遇到難題:

在生前以「買賣」或「贈與」之方式移轉,還是死亡後再「繼承」,哪一種方式比較有利呢?

常常聽到分年贈與,最大化地利用每年贈與的免稅額度,不過這真的是最簡單好用的方法嗎?

其實這3種 資產繼承 的方式,都有幾個重點需要注意,一起來搞懂這三種方式在稅上面的差異,並了解節稅的方式!

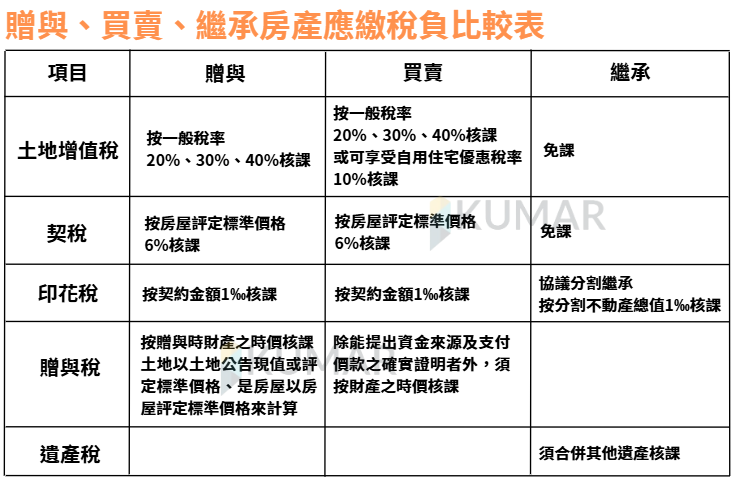

首先,我們先來看一下這3種方式各需要負擔什麼稅負?

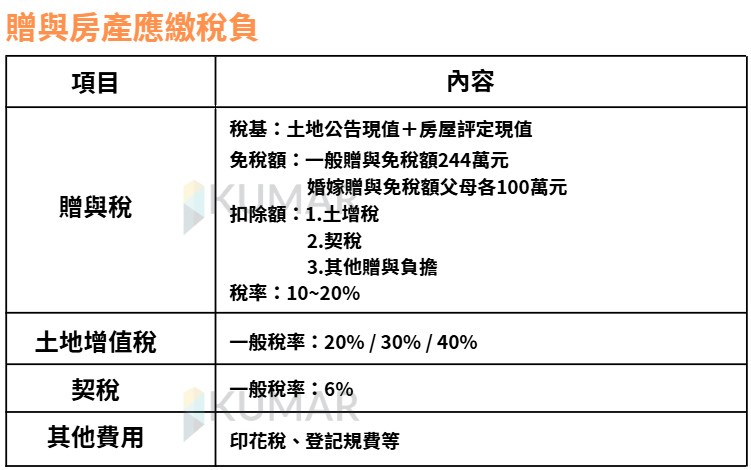

房地產轉移 – 贈與

贈與,是指財產所有人以自己之財產無償給與他人,經他人允受而生效力的行為;以及二親等以內親屬間財產的買賣,除非能夠提出已支付價款的確實證明且該已支付之價款不是由出賣人貸與或提供擔保向他人借得的以外,就要以贈與論。

以逐年贈與的方式每年進行 244萬 以內的持分轉移,可以節省贈與稅的部分,但還是要面對 土地增值稅 與契稅,且只能適用一般稅率繳納20% / 30% / 40%的土地增值稅。

還要注意一點, 贈與稅 的稅基並非是市價,而是土地公告現值加上房屋評定現值,價格遠低於市價,所以在房地合一稅實施之前有比較大的節稅效果。

但房地合一稅實施之後,如果未來子女出售受贈的房產,國稅局所認定的成本會是較低的土地公告現值加上房屋評定現值,所以將會被課徵高額的房地合一稅。

另外,每年移轉部分持分的分年贈與如果是比較高價的不動產,在移轉持分期間沒辦法確定房價漲跌,所以沒有辦法確認須要花多少年。此外,土地增值稅、地政規費、代書費等等,也都是一筆開銷。

需要特別注意的是 房地產贈與 給子女後,房屋就是屬於特定子女的,不會算作父母的遺產;但是在過世前兩年贈與的話,還是會被計入遺產中,可能需課徵遺產稅。

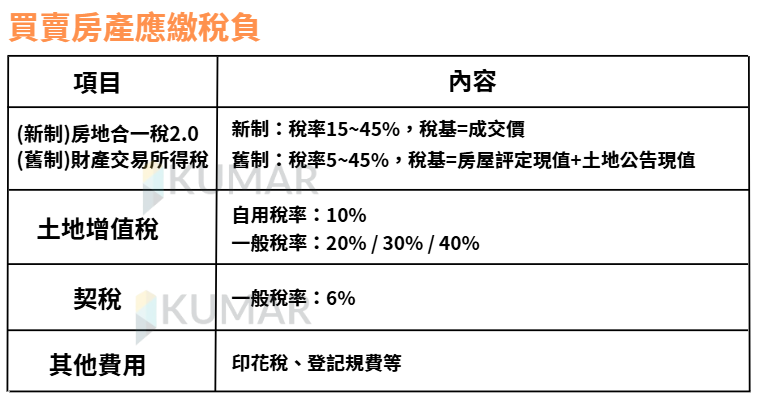

房地產轉移 – 買賣

買賣這個方式最大的好處是土地增值稅可以適用10%的自用條件,但因子女屬於二等親內的買賣,二親等以內親屬間財產的買賣,除非能夠提出支付價款的證明且該已支付之價款不是由出賣人貸與或提供擔保向他人借得的,如果有這種狀況,就要以贈與論。

也就是說,買方的財力必須要有一定的條件,必須能夠負擔起房產的自備款及房貸,並且還有資金流程,才不會變成被國稅局認為是「假買賣真贈與」。

另外還要注意若子女取得成本過低,未來子女短期有轉手的需求,則會面臨到高額的房地合一稅。

房地產轉移 – 繼承

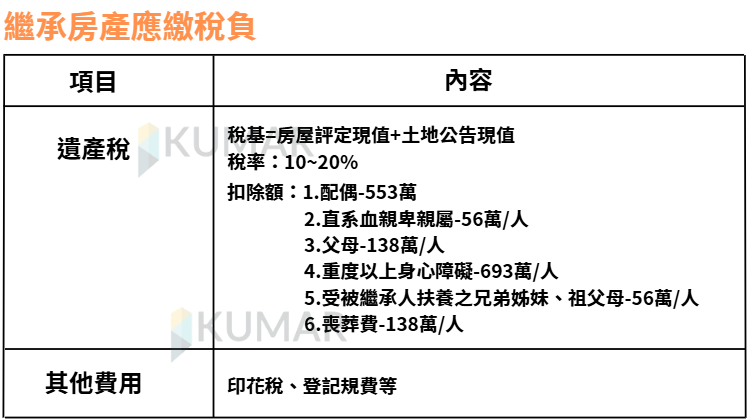

繼承在這3種方法中是最節稅效果最佳的方式,繼承是免徵土地增值稅以及契稅的,若房地產是在民國105年以前取得,未來在出售時可以適用舊制(稅基=房屋評定現值+土地公告現值)而非房地合一稅新制(稅基=成交價),由於房屋評定現值及土地公告現值在一般情況下都低於市價許多,最省稅的方式其實就是什麼都不要做,以繼承的方式進行資產的轉移。

此外,稅率的差異也是一個考量,贈與或繼承房地之成本是以房屋評定現值或土地公告現值為準,雖然用這個基礎計算出來的贈與稅或是遺產稅較低,但這也代表著未來出售該房地時所能列舉的成本會比較少。目前遺贈稅的最高稅率為20%,但房地合一稅的最高稅率為45%,也就是說,贈與不動產給子女(子女取得成本為0),未來在出售時有可能繳納更高額的所得稅。

再加上遺產稅有1333萬的免稅額,還有六大扣除額,其中不動產價值是以房屋評定現值及土地公告現值而非實價,因此不用繳納遺產稅的機會非常高,故繼承是3種方式中對於節稅較為有利的方式。

雖然用繼承的方式來傳承資產最具有節稅的效益,但是繼承也有相對的問題:在辦理房產轉移時,必須要所有的繼承者都表示同意才有辦法辦理,這就容易造成家族的紛爭,或是產生共同持有房產的狀況;即便是用預立遺囑的方式將房產指定給某位繼承人,也還會牽涉到特留分,最後仍然可能有其他繼承人會一起共同持有的狀況。若是想把房產留給指定的子女,生前贈與或買賣會是比較好的做法,但是除了這些方式,仍然有其他工具可以一起搭配使用,會有更好的效益。

房地產轉移 的節稅6大方法

1.繼承

從以上內容我們可以很明確地得知,繼承是節稅最為有利的一種方式,優先選擇繼承就對了!

但若選擇買賣或是贈與,又有哪些節稅的方法呢?

2. 自用住宅優惠

在售出時,若只能適用房地合一稅的稅制,可以特別注意自用住宅的優惠,來採用較低的房地合一稅率。

3. 重購退稅

出售受贈及繼承得來的房產將面臨高額的房地合一稅,但其實好好利用重購退稅就能夠破解這個問題,但是要注意除了要符合自用之外,設籍也要滿5年,不過可以的話,持有6年還可以享有400萬的免稅額以及10%的優惠稅率,是更加划算的選擇。

4. 買賣價格與金流的真實性

在買賣過程中,確保交易的價格與金流的真實性,以避免被認定為假買賣真贈與,而被國稅局請去喝茶。

5. 趁早規畫贈與時間點

若採用分年贈與的方式,就要早分批進行,善用贈與免稅額並避免贈與被計入遺產,影響遺產免稅額規劃。

6. 善用房貸

除了每年在所得稅列舉扣除額中「房屋購屋借款利息」,每年有30萬節稅額可使用。若父母的房子有房貸,贈與房子給小孩後,由小孩來繼續償還房貸,這部分稱為「附有負擔贈與」,由受贈人(小孩)負擔的部分,可從贈與總額中扣除。不過政府會衡量受贈者的還款能力,如果受贈人未成年、財力證明不足,政府判斷無法履約,會不得使用負債扣除額。

結論

由於房產的資產轉移並無標準答案,主要是跟據個人實際狀況找出最適合規劃,而且還可搭配其他合法工具達到夠好的效益。如果有需要討論哪一種方式最適合自己,也歡迎找Leo聊聊。