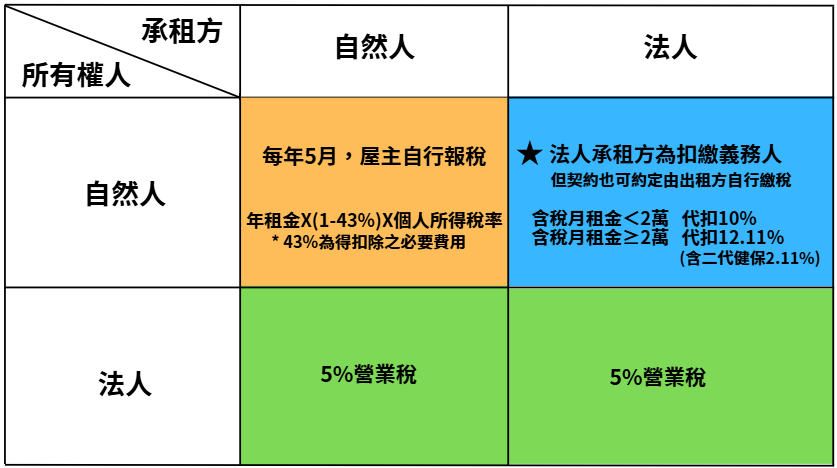

商業住宅 能當一般住宅嗎?

商業住宅 的「一般事務所」、或「辦公室」可以當作一般住宅使用嗎?

有時會遇到客戶詢問:Leo,我在591上面找房子,可是看到用途又是寫「一般事務所」,這種 商業住宅 到底買了會不會有問題呀?

這題我們可以先看一下謄本中的「土地使用分區」以及「建物用途」。

什麼是土地使用分區呢?

土地可分為「都市土地」和「非都市土地」兩大類。都市土地分類下,依照土地使用目的,劃分為11種土地類別,包含住宅區、商業區、工業區、行政區、文教區、風景區、保存區、保護區、農業區及其他使用區或特定專用區等,視各地方之都市計畫而定;同時各使用區還可以再細分分區。而各類別的劃分、建蔽率和容積率,則依各縣市政府有不同的規定。

近期京華城的弊案就是一個很好的案例,包括土地使用分區變更、容積獎勵、容積移轉…等,一塊土地的使用用途不同,價值就會有極大的不同。

如何查詢 土地使用分區?

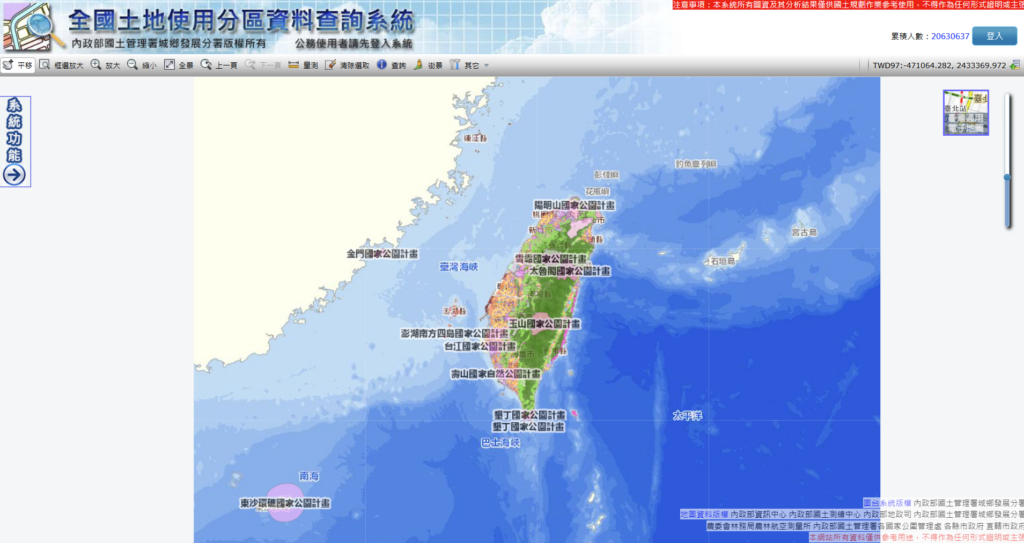

1. 上網查詢 全國土地使用分區資料查詢系統

2.到各縣市的都發局申請

4.查閱使用執照

全國建築執照存根查詢網站,可以從這裡查詢全台各行政區的建築執照存根查詢,取得相關使用執照資料。

違反「土地使用分區」會怎樣?

根據都市計畫法79條規定,如果違反土地使用分區的規定,得處土地或建築物所有權人、使用人或管理人,處以新台幣6萬以上,30萬以下的罰緩,不同階段也有不同的處置方式。

什麼是 建物用途 呢?

在蓋房子以前,建築師必須先申請建造執照繪製建物圖說,在圖說中就必須明確標明每個建物的法定用途,針對不同的法定用途,就有不同的建築規範,包括結構、載重、消防、逃生、採光、通風……等,要求都是不同的。

建物用途,也就是該土地使用分區上面的房子,限定做為哪些用途使用。

住宅用地常見的「 建物用途 」為住家用、集合住宅

商業用地常見的「 建物用途 」為住家用、一般事務所

如何查詢建物用途?

「預售屋」:跟建商或代銷要求看「建照」

「建照」上會登載有你想買的這一戶的「建物使用用途」。

「成屋」:看「使照」或「建物謄本」

從「使照」或「建物謄本」上,都可以找到「建物使用用途」。

如果登載的是「住家用」或「集合住宅」,就是單純的住宅,不用擔心會有問題!

商業住宅 的「一般事務所」能當一般住宅嗎?

商業區的建案,有些地點不錯,會有一般事務所和正常住宅可以選。

一般事務所主要是因為土地使用分區,只要被規劃在商業區或特種娛樂用地,就會有一定比例需要作為一般事務所,一般是1/3~1/2,但實際比例則需要看各地規定。

一般事務所的房子,大多會以毛胚的型態交屋,有些甚至沒有衛浴或廚房設備,建商用預留管線的方式,再附贈提貨券給買方由買方自行裝潢,以降低檢舉的風險。

我們可以從「使照」或「建物謄本」上,找到「建物使用用途」,若非住家用途則不能作為住宅使用,否則可依都市計畫法79條規定之規定開罰6~30萬元不等,若沒有改善可勒令拆除。

我們可以得到一個結論:一般事務所作為住宅使用是違法的,但同一個社區每坪就是比住宅的價格還要低上5萬左右,所以有些人會選擇購買一般事務所來當作住家。不過相對來說,未來轉售的時候,通常價格也是會比同社區的住宅低上一些。

一般事務所當成住家來使用,在稅務與水電上與住宅沒有什麼區別,可以申請自用住宅優惠稅率跟一般住宅用水電,最主要的問題是在法律上為違法使用。

除非被檢舉或是官方取締,就沒有開罰的問題。而實務上也因取締上較有困難,大部分沒有在執行。而通常開罰時官方會整棟開罰,而不會為了單一一間開罰,至於會開罰管委會或建商,就要視情況而定。

結論

商業住宅 的一般事務所可以買嗎? 購買前要評估的2大重點 !

1. 盡量挑完工日在2010年以前的房子

台北市針對完工日在2010年後的個案,有違規使用的情形,會優先處理開罰。所以要買一般事務所,屋齡越新危險。而且至少要和一般住宅有5萬以上的價差才值得考慮。

2.如果購房目的是投資用,不建議買一般事務所,沒有賺得比較多,反而還要承擔被檢舉開罰的風險。投資房地產還有很多其他的選擇,你可以找Leo聊一聊,我可以提供你一些其他的不錯的選擇。